金融界7月7日消息 诸葛找房数据研究中心发布报告,从房价走势,租金走势,新房市场,二手房市场,土地市场,市场情绪指数对6月房地产市场进行全面剖析。

房价篇:6月百城二手住宅市场均价延续下跌行情,同比创年内最大跌幅

一、2023年6月百城二手住宅市场均价环比下降0.37%,跌幅较上月扩大0.04个百分点

据诸葛数据研究中心监测数据,2023年6月100个重点城市二手住宅市场均价为15553元/平方米,环比下降0.37%,较上月扩大0.04个百分点,同比下降1.23%,较上月扩大0.56个百分点。进入2023年初,随着疫情防控的全面放开,去年以来出台的利好政策逐步发酵,叠加信贷环境相对宽松,积压的需求集中释放,市场活跃度较高,二手房市场均价连续两月稳步回升,但是这一轮回温持续性略显不足,3月市场均价止升转降,随着积压需求逐步释放完毕,需求端略显乏力,市场活跃度下滑,加之重点城市挂牌量持续走高,供需双方失衡,价格上涨动力减弱,市场均价连续4个月下滑,6月份跌幅再度扩大。市场亟需强有力的政策出台以提振市场信心,预计在没有实质有效的政策刺激下,短期内二手房市场均价仍将延续稳中趋降态势。

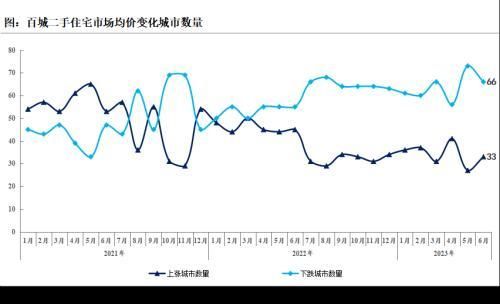

从涨跌城市数量来看,6月份33城二手住宅市场均价上涨,较上月增加6个,平均涨幅为0.53%,涨幅较上月扩大0.27个百分点;66城二手住宅市场均价下跌,较上月减少7个,平均跌幅为0.86%,跌幅较上月扩大0.24个百分点;1城二手住宅市场均价持平,较上月增加1个。虽然6月下跌城市数量有所减少,但是跌幅仍然在扩大,部分城市面临的下行压力加大。6月价格下降城市数量达上涨城市数量的两倍,在行业形势扑朔迷离,市场预期不足的情况下,业主以降价出售为主,多数城市进入买方市场。

从环比涨幅前十的城市来看,以二线和三四线城市为主,主要集中于中部城市。其中,岳阳涨幅领跑,本月市场均价为6957元/平方米,环比上涨1.73%;九江位居涨幅TOP2,本月市场均价为8867元/平方米,环比上涨1.35%;遵义本月市场均价为5714元/平方米,环比上涨1.04%,位列涨幅第三。除此之外,山东威海位居涨幅第六,在旅游热度的引领下房地产市场仍然维持着较高的热度。整体来看,本月涨幅居前的城市多以中小城市为主,这部分城市在疫情期间价格多数进入下滑通道,疫情防控放开后,房价出现小范围补涨,但是这一涨势只是阶段性的,预计难以长久维持。

从环比跌幅前十的城市情况来看,以二线和三四线城市为主,环渤海、长三角及西部城市占据多数份额。其中,潍坊跌幅居首,本月市场均价为7716元/平方米,环比下跌2.93%;贵阳跌幅次之,本月市场价格为2.92元/平方米,环比下降2.92%;泰安跌幅位居第三,本月市场价格为10123元/平方米,环比下跌2.76%。同时,重庆、太原、三亚、南通等也均呈现下滑态势,跌幅超1%。

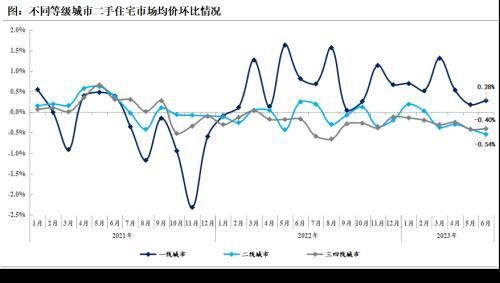

二、一线城市房价稳中趋升,二线、三四线房价连续多月回落

分城市等级来看,2023年6月,一线城市市场均价维持上涨行情,二线和三四线城市市场均价继续回落。具体来看,一线城市市场均价为60888元/平方米,环比上涨0.28%,同比上涨8.15%。本月除北京外,上广深三城房价全部上涨,其中深圳涨幅领跑,为0.85%,一线城市整体涨势稳健,韧性较强。

二线城市市场均价为18776元/平方米,环比下降0.54%,同比下跌2%。二线城市市场价格自3月份以来连续四月回落,回暖持续性不足,虽然近期部分二线城市出台了多轮松绑政策,但是多以公积金贷款政策、局部松绑限购等为主,政策力度有限,对市场产生的实际效果也一般,多数城市市场情绪仍未能获得实质性提振。

三四线城市市场均价为9689元/平方米,环比下降0.4%,同比下跌3.95%。本月三四线城市市场价格继续下滑,虽然部分城市房价出现了补涨,但是多数的城市仍然在下滑通道徘徊,导致三四线城市房价持续回落。

三、本月八大经济圈市场均价全部下滑,环渤海和西南城市领跌

从区域市场均价环比来看,2023年6月,8大经济圈市场价格全线回落。其中,环渤海经济圈和西南城市以0.59%的跌幅并列第一,本月市场均价分别为14500元/平方米和10272元/平方米;东北城市紧随其后,本月市场均价为10091元/平方米,环比跌幅为0.45%;海峡经济圈位列跌幅第四,本月市场均价为26378元/平方米,环比跌幅为0.43%。

同比来看,仅海峡经济圈市场均价同比上涨,其余7大区域市场均价同比全部下降。其中,东北城市跌幅遥遥领先,同比下降7.51%;中部城市位居跌幅第二,同比下降3.05%;西北城市位居跌幅第三,同比下降2.39%。

租金篇:6月毕业季租赁市场呈现“旺季不旺”特征,一线城市租金领跌

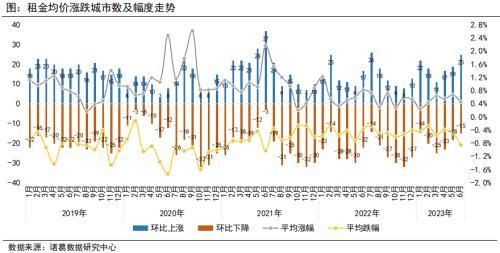

一、6月全国大中城市租金均价稳中趋降,环比微跌0.01%

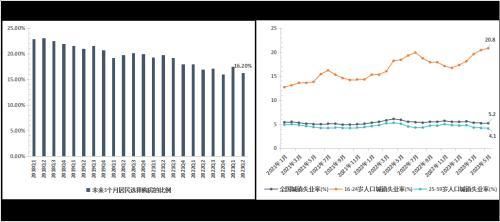

根据诸葛数据研究中心监测数据显示,2023年6月全国大中城市租金挂牌均价为35.46元/平方米/月,环比微跌0.01%;同比下跌0.5%,同比跌幅较上月收窄0.37个百分点。受当前就业形势恢复不佳影响,6月租赁市场活跃度仍然较低,租金呈现稳中趋降态势。而且,从近五年的6月租金环比来看,2023年租赁市场“旺季不旺”局面时隔2年再度上演,2020年租金下滑是受疫情影响,今年抛开了疫情管控的干扰,但就业形势不佳又对租赁市场造成了一定的挑战,导致租金上涨动力不足。数据显示,2023年5月全国16-24岁人口城镇调查失业率为20.8%,再度刷新了失业率新高。租赁市场的发展和就业环境息息相关,接下来租赁市场活跃度能否稳健回升在一定程度上仍较依赖于就业环境的好转。

二、租赁旺季下一线城市租金“领跌”,二线三四线维稳

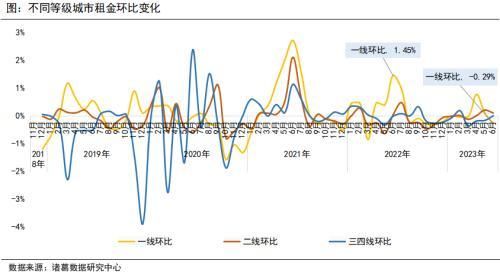

分等级城市来看,传统毕业季租赁旺季下,一线城市的租金呈现领跌趋势,相较于以往毕业季一线城市强劲的租金涨幅,今年的毕业季一线城市租金表现不及预期,尤其上海广州的租金走势呈现较大跌幅。数据显示,2023年6月,一线城市平均租金为88.15元/平方米/月,环比下跌0.29%,同比上涨0.27%,和历年6月环比相比,今年的租金跌幅最大。

二线及三四线城市租赁市场表现平稳,数据显示,6月二线城市平均租金为31.46元/平方米/月,环比上涨0.1%,同比下跌0.71%;三四线城市平均租金为24.01元/平方米/月,环比上月持平,同比下跌0.93%。在就业环境受挫的背景下,一线城市生活成本压力更显高企,迫使毕业生就业目的地逐渐转向重点二线城市或者返乡发展,进而带动6月二线城市租金延续上涨态势,尤其长三角区域无锡,苏州,杭州热点城市租赁市场活跃度上升。

三、一二居室租金上涨,四居及以上租金依旧下滑明显

从产品户型上看,2023年6月,一二居室租金均价呈现上涨态势,且二居室涨幅居首;三居室及以上租金均价较上月下跌。其中,一居室平均租金为1928.4元/月,环比上涨0.12%,同比下跌0.8%;二居室平均租金为2626.63元/月,环比上涨0.2%,同比下跌0.55%;三居室平均租金为3469.97元/月,环比下跌0.67%,同比下跌0.99%;四居及以上平均租金为6263.66元/月,环比下跌0.88%,同比上涨1.3%。整体来看,6月一二居中小户型房子的租赁需求相对旺盛,租金上涨动力增加。

四、6月全国大中城市租赁市场在租房源量下降,环比下降5.27%

从在租房源情况来看,在今年多城加快落实增加保障性租赁住房供应工作的背景下,加之在节后返乡就业需求的催生下,2月份租赁在租房源大幅增多,随后随着市场预期有所减弱,业主出租意愿也随之下降,在租房源量连续2月下滑,5月迎来小幅反弹回升,至6月份在租房源又出现下滑局面,甚至低于去年同期水平。根据诸葛数据研究中心监测数据显示,2023年6月全国大中城市租赁市场在租房源量环比下跌5.27%,同比下跌2.03%。可以看到,当前就业环境暂未出现改善迹象,租赁需求端仍然受挫,在租房源有所减少。

五、租金上涨城市数量连续3月增加,苏州、杭州、无锡等长三角核心城市租金涨势突出

据诸葛数据研究中心监测数据,从涨跌城市数量来看,全国大中租赁城市中,租金均价上涨城市数25个,数量较上月增加6个,平均涨幅为0.46%,涨幅收窄0.21个百分点;下跌城市数15个,数量较上月减少3个,平均跌幅为0.85%,跌幅扩大0.36个百分点。整体来看,租金上涨城市数已连续3月增加,且本月上涨城市数占比已超半,意味着城市内部租赁市场有好转迹象,上涨城市数量虽多但涨势相对较小,且另有部分城市仍面临租金急剧下滑的压力。

从环比上涨城市来看,本月租金环比上涨的TOP5城市为苏州、北京、杭州、无锡、厦门,环比分别上涨1.52%、1.35%、1.21%、1%、0.93%,其中,无锡已连续3月进入租金涨幅TOP5。可以看出,长三角核心城市今年6月租赁市场活跃度上升明显,一方面,离不开这类城市不断完善自身的就业端口;另一方面,今年以来杭州等城市继续加大人才引进力度,在一定程度上有助于扩大租赁需求,带动租金上涨。另外,从5城同比来看,苏州、厦门同比呈下跌态势,其余3城均较去年同期有所上涨,其中,无锡的同比涨幅居首,为3%。

从环比跌幅TOP5城市来看,6月份租金跌幅前5城市分别是太原、上海、珠海、成都、广州,环比跌幅分别为2.97%、1.81%、1.71%、1.48%、1.12%。其中,珠海租金上涨动力明显不足,已连续3月进入跌幅TOP5。上海、广州作为一线城市,恰逢毕业季租金却呈现下跌局面,主要还是受今年应届毕业生就业局势不佳的影响,除此之外,上海租金下滑明显或还与近期保障性租赁住房供应明显增加有关。从5城同比来看,上海、成都同比呈现上涨态势,其余3城均较去年同期有所下跌,其中,珠海的同比跌幅居首,为5.87%。

新房市场篇:6月供应端发力下新房成交止跌微升,同比再次转负

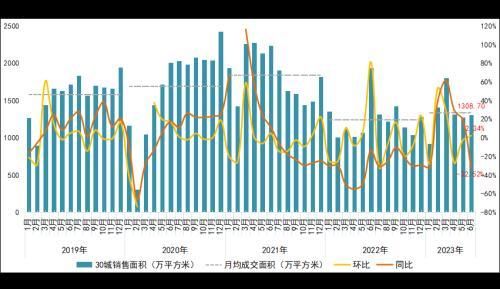

一、6月新房成交止跌回升,同比自今年2月来首次转降

6月作为房企冲刺年中业绩的节点期,房企推盘和折扣力度有所加强,带动销售情况小幅好转。根据诸葛数据研究中心监测数据显示,2023年6月重点监测的30城新房销售面积为1308.7万平方米,环比上涨2.34%,同比下降32.52%。6月LPR利率年内首次下调,1年期和5年期均下调10个基点,随后多城跟进下调首套和二套 房贷利率 ,对购房者释放利好,一定程度上拉动入市积极性,再加上房企供应端发力下,带动6月成交止跌回升,但是整体活跃度仍然不高,且在今年2月到4月连续三个月的正增长后,本月同比再次转负,展现出当前市场情绪偏低的现状。从累计成交来看,2023年前6月新房销售面积为8028.76万平方米,较去年同期上涨6.94%。

进入2023年,新房成交呈现先扬后抑的特征,3月达到年内小高峰,随后4、5月复苏动能减弱,成交热度回落,6月进入半年度节点,成交小幅回升,但是不可否认的是,当前新房市场活跃度仍然较低,购房者观望情绪加重,对未来预期不乐观。展望后市,二季度若是没有实质有效的利好政策加持,成交有可能再次滑坡。

(注:重点30城新房销售面积2020年3月环比为262%,2021年2月同比为391.2%。)

二、一二线城市成交环比上涨,三四线城市连续3月下降

分不同等级城市来看,6月份,一线和二线城市成交环比上升,三四线城市仍然维持降势;从同比来看,各等级城市成交规模均低于去年同期。根据诸葛数据研究中心监测数据显示,2023年6月一线城市销售面积为299.61万平方米,环比上升2.85%,同比下降23.48%。一线城市作为全国经济文化产业的中心,人口聚集,需求量充足,在6月房企供应放量的背景下,成交量止跌回升,但是较去年同期有所不足;二线城市销售面积为757.5万平方米,环比上升6%,同比下降37.78%,近期二线城市成为松绑调控的主力军,市场信心小幅修复,带动成交连续两月回升;三四线城市新房销售面积为251.59万平方米,环比下降7.79%,同比下降23.83%,至此,三四线城市成交规模连续三月下降,预计短期内仍上涨乏力。

三、成交同比上涨城市降至6个,山东包揽半数

从具体城市来看,6月,监测重点30城中有16城新房成交面积环比上涨,较上月增加8个;14城成交面积环比下降,较上月减少8个月。从上涨城市来看,一线城市北上深成交全部稳步上升,涨幅均在4%以上。二线城市温州涨幅可观,环比涨幅超100%,同时在近期山东旅游热的拉动下,威海、青岛、济南等城市全部上涨,涨幅在20%以上。成渝经济圈核心城市重庆、成都仍然维持稳健上涨行情。三四线城市中,长三角的丽水、泰州环比涨幅领跑30城,环比分别上涨187.7%和174.9%。下降城市来看,衡阳领跌,6月环比下跌66.2%,大连、莆田、淮北跌幅紧随其后,跌幅均在60%以上。长三角重点城市南京、苏州、南通等成交也均下滑,在缺乏强有力的政策刺激下,市场信心偏弱,销售端承压。

从同比变化来看,重点30城中有6城同比上涨,较上月减少11城,其余24城同比均呈现不同幅度的下滑。可以看出,同比上涨城市以三四线城市为主,其中山东省包揽半数,泰安、威海、淄博均上涨,这些城市房地产市场热度的提升与近期兴起的旅游热潮脱不开关系。成都今年表现优异,在众多热点城市中脱颖而出,在去年以来多轮松绑政策以及经济人口的强大支撑下,市场维持在较高的热度。同比下降城市来看,大连位居跌幅榜首,同比下降超80%,大连虽然在去年以及今年上半年出台了多轮利好政策,包括降低首付比例、优化公积金贷款政策等,但是实际效果一般,究其原因,大连虽然人口净流入,但是流入速度在放缓,并且经济产业近年来也未见提升,加上房价水平较高,导致去化缓慢。二线重点城市苏州、南京较去年同期下降幅度也较为明显,政策端仍有放松空间。三四线城市淮北、衡阳、泉州等同比跌幅均在50%以上。

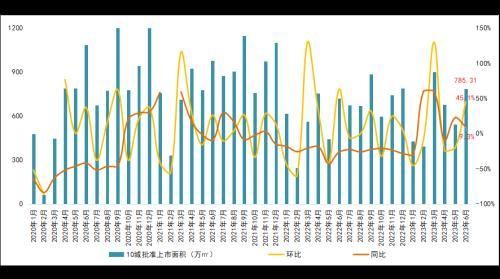

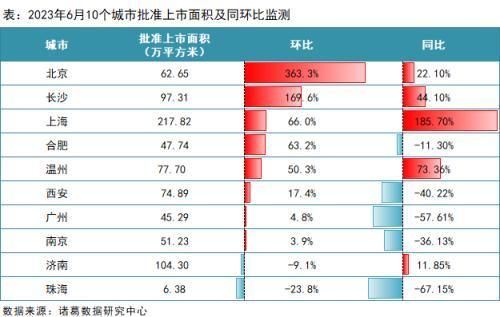

四、6月房企推盘量大增,北京供应涨幅超300%

进入6月份,房企半年考来临,为了冲刺业绩,房企纷纷加快供货节奏,导致批准上市面积明显增加。根据数据显示,2023年6月重点监测的10城批准上市面积为785.31万㎡,环比上涨45.1%,同比上涨9.3%。

从具体城市来看,除济南、珠海外,其余8城供应量均上升,其中,北京供货量涨幅超300%,遥遥领先,长沙次之,环比涨幅为169.6%,上海、合肥涨幅也均在60%以上,推盘积极性较强。从同比数据来看,上海由于去年6月正处于疫情高发期,供应基数较低,导致同比涨幅处于高位,温州、长沙供应较去年同期明显提升。与此同时,珠海、广州、西安等城市供应量均不及去年同期,同比跌幅在40%以上。

(注:重点10城批准上市面积2020年3月环比582.5%,2021年2月同比为382.8%。)

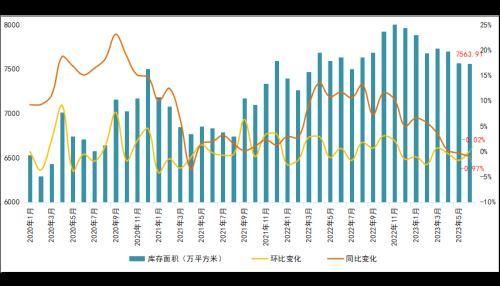

五、库存量连续三月微降,北上深库存增加

根据数据显示,2023年6月监测10个城市的新房库存面积为7563.91万平方米,环比微降0.02%,同比下降0.97%。在本月去化良好的情况下,6月新房库存规模再次回落。

从具体城市环比变化来看,4城库存规模环比上升,较上月增加1城,6城库存规模环比下降。其中,深圳、上海、北京环比涨幅位居前三,环比分别上涨8.5%、1.8%、1.7%。从同比来看,6城库存面积同比上涨,4城库存面积同比下跌。深圳、莆田同比涨幅均超60%,库存累积较为明显,合肥、福州去库存取得成效,同比分别下降30.4%、15.5%。

二手房市场篇:重点10城二手房成交连续三月下降,同比自今年2月来首次转负

一、2023年6月重点10城二手住宅成交环比下降16.18%,同比自2月以来首次转负

据诸葛数据研究中心统计,2023年6月10个重点城市二手住宅成交64468套,环比下降16.18%,较上月跌幅扩大6.75个百分点,同比微降0.04%。这也是自从今年2月份以来同比首次转负。从累计成交来看,1-6月重点10城二手住宅成交444088套,同比上涨53.24%。进入2023年,一季度政策环境延续宽松态势,加之疫情防控全面放开,前期积压的购房需求加速释放,带动成交强势回升,3月小阳春成交规模达到近三年新高。随着一季度积压需求释放殆尽,市场回温动能减弱,4月份成交热度开始回落,进入6月份成交继续降温。展望后市,7、8月份进入传统的淡季,预计在没有强有力的政策刺激下,二手房市场仍难见起色。

(注:10个重点城市为北京、佛山、东莞、深圳、杭州、南京、成都、青岛、苏州、厦门)

分具体城市来看,环比方面,2023年6月,重点10城成交量全部下滑。其中,杭州跌幅领跑,6月成交4149套,环比下降35.45%,杭州近期受到互联网行业裁员风波干扰,加之整体经济环境恢复不理想、新房分流等影响下,二手房置业情绪较低,导致杭州二手房成交继续探底,基本回到2022年8、9月份水平;其次为青岛,本月成交4405套,环比跌幅为22.84%;东莞位居跌幅第三,本月成交1793套,环比下降19.2%。除此之外,厦门、苏州、成都跌幅均在15%以上。6月进入上半年的节点期,市场并未出现预期的小高峰,降温态势延续,重点城市成交全线回落。购房者入市信心不足,观望情绪加重,后续若无力度强劲的利好政策出台,市场大概率延续降温的态势。

从同比来看,6月份涨跌城市各占半数。从上涨城市来看,佛山同比涨幅居首,6月同比上涨48.32%,去年上半年佛山二手房交易降至低谷,随着利好政策逐步释放,二手房带押过户等的推进,今年以来市场需求加速释放;深圳位居同比涨幅TOP2,同比上涨7.3%;北京、苏州紧随其后,同比涨幅分别为5.43%和4.86%。同比下降城市中,厦门以31.28%的同比跌幅位居榜首,杭州和青岛跌幅位居二、三,同比跌幅均在20%以上。

二、重点城市二手房挂牌量持续走高,杭州、青岛等城增幅居前

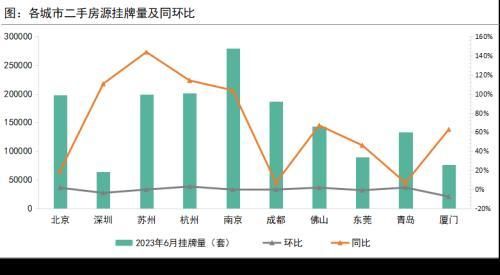

根据诸葛数据研究中心监测数据显示,2023年6月10个重点城市二手住宅挂牌量为157.54万套,环比上涨0.2%,同比上涨56.59%。近期以来,重点城市二手房挂牌量持续走高,增速有所放缓。一方面,业主对当前市场的预期不高,持有房产的意愿降低,很多业主想要将房源挂出以尽快实现回本;另一方面,近几个月来去化速度减缓,购房者观望情绪加重,导致挂牌量累积居高不下。

从各城市挂牌量环比来看,4城挂牌量继续上升,6城挂牌量小幅回落。其中,杭州挂牌量涨幅为2.95%,位居榜首;其次为青岛和佛山,环比涨幅分别为1.9%和1.83%。从同比来看,重点10城挂牌量同比呈现不同幅度的上涨,其中,苏州同比涨幅超140%,遥居首位,杭州和深圳位列第二、三,同比涨幅均在100%以上,较去年同期实现了翻倍增长。

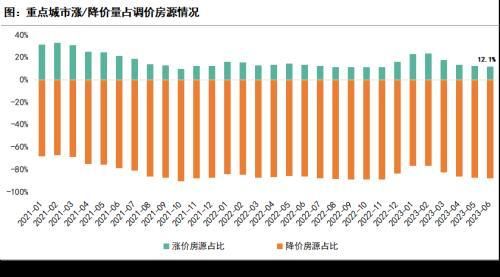

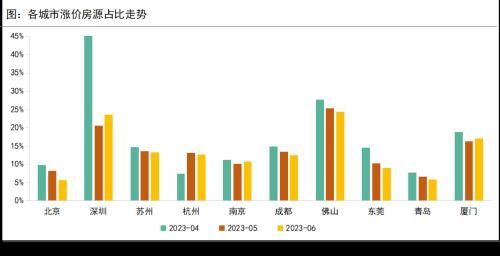

三、业主涨价信心连续4月回落,北京涨价房源占比跌幅最大

根据诸葛数据研究中心监测数据显示,2023年6月,重点10城调价房源中涨价房源占比为12.1%,较上月收窄0.5个百分点,较去年同期收窄1.6个百分点。2023年,政策环境延续宽松基调,多城继续松绑调控,加上疫情防控放开积压需求释放,业主涨价信心较足,涨价房源占比连续两月回升,进入3月份以后,市场回暖持续性显露不足。重点城市楼市正式进入买方市场,为了加速卖出手头房源,业主降价出售成为主要行为,涨价信心连续4月回落。

分城市看,6月监测重点10城中,有3城涨价房源占比回升,7城涨价房源占比回落。其中,深圳涨价占比上升幅度最大,较上月上升3个百分点,其次为南京和厦门,涨价占比均较上月回升0.8个百分点。与此同时,北京涨价房源占比为5.77%,较上月回落2.4个百分点,跌幅最大,北京近期以来挂牌房源量持续上升,而市场需求较前期明显减少,供需不平衡加剧,正式迈入买方市场,着急出手的业主想要通过价格让步来换取快速成交;其次为东莞,涨价占比较上月回落1.2个百分点。

土地市场篇:6月土地市场供需规模下降,溢价率创近两年新高

一、供应:6月土地供应量下降,二线城市供地节奏略微加快

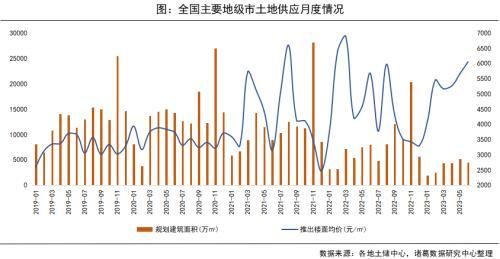

据诸葛数据研究中心监测,全国主要地级市2023年6月供应土地564宗,供应规划建筑面积为4504.58万㎡,同比下降43.33%,环比下降13.39%;推出楼面均价为6053元/㎡,同比上涨6.68%,环比上涨10.8%。6月土地市场供应力度减弱,而且近期地块延期出让现象呈现增多趋势,或与当前市场情绪恢复不佳脱不开关系,为避免因楼市成交端降温加重房企观望情绪,多数城市适度放慢了供地节奏。

备注:用地性质包含住宅用地、综合用地(含住宅)、商业/办公用地;2023年6月数据截止至6月26日,下同。

从地块性质来看,6月份住宅用地供应端呈现“量涨价跌”态势,综合用地和商办用地的供应表现则恰恰与之相反,供应规模同环比均下降超30%,推出楼面价同环比双双呈现上涨态势。分各能级城市来看,2023年6月,一线及三四线城市供地量双双转降,且三四线城市降幅居首,超20%;二线城市推地力度略微提升,供应规模较上月小幅上升2.23%。推出楼面价方面,一线城市推出楼面价同环比延续上涨态势,涨幅均在10%以内;二线城市推出楼面价上涨动力则相对不足,同环比双双小幅下跌;另外,在部分城市推出高价商办地的带动下,三四线城市整体推出楼面价止跌转涨。

二、成交:6月土地成交量价稳中趋降,一线城市成交可观

据诸葛数据研究中心监测,2023年6月全国主要地级市土地成交374宗,成交规划建筑面积为2694.1万㎡,同比下降49.56%,环比下降9.56%;成交楼面价为6890元/平方米,同比微涨0.44%,环比上涨3.75%;土地出让金为1856.12亿元,同比下跌49.34%,环比下跌6.17%。6月土地市场成交量下滑,一方面,受限于供应力度减弱;另一方面,当前市场情绪回落,楼市成交复苏暂不稳固,房企拿地信心或多或少受到一定影响。展望后市,土地成交端若想实现持续向好局面还需有去化动力增强、土地供应质提等利好信号的发出。

从地块性质来看,6月涉宅及商办用地成交量呈现全员下滑态势,且住宅用地环比缩减最为显著,降幅超30%。成交楼面价方面,住宅及商办用地双双呈现上涨态势,则综合用地上涨动力相对不足,环比下降超10%,与此同时,仅商办用地土地收金较上月增加,涉宅用地收金下滑。数据显示,6月住宅用地成交规划建筑面积为1266.77万㎡,环比下跌37.7%;成交楼面价为8506元/平方米,环比上涨26.92%。综合用地(含住宅)成交规划建筑面积为759.27万㎡,环比下跌25.29%;成交楼面价为7044元/平方米,环比下跌13.9%。商办用地成交规划建筑面积为668.06万㎡,环比下跌21.49%;成交楼面价为3650元/平方米,环比上涨66.59%。

分等级城市来看,6月一线及三四线城市成交规模环比上升,且一线城市涨势强劲,二线城市成交表现则相对欠佳,量价延续下滑态势。其中,6月一线城市成交30宗,成交规划建筑面积245.19万㎡,同比下跌50.92%,环比上涨190.13%;成交楼面价为29794元/㎡,同比上涨29.61%,环比上涨99.69%;土地出让金730.51亿元,同比下跌36.4%,环比上涨479.39%。本月北京、广州拍地踊跃且成色较佳,带动一线城市整体成交量价大幅上升。

6月二线城市土地成交131宗,成交规划建筑面积771.88万㎡,同比下跌69.12%,环比下跌49.16%;成交楼面价为7688元/㎡,同比上涨3%,环比下跌18.71%;土地出让金593.42亿元,同比下跌68.19%,环比下跌58.67%。继上月多个二线城市密集开启土拍后,本月拍地活动有所减少,在一定程度上导致二线城市整体成交转降。

6月三四线城市土地成交213宗,土地成交规划建筑面积为1677.04万㎡,同比下跌28.41%,环比上涨21.85%;成交楼面价为3173元/㎡,同比上涨14.34%,环比上涨4.89%;土地出让金532.19亿元,同比下跌18.14%,环比上涨27.84%。可以看到,在推地质量大幅提升的带动下,6月三四线城市土地市场成交活力进一步上升。

三、热度:6月溢价率、流拍率双双上升,三四线城市出现“升温加快”迹象

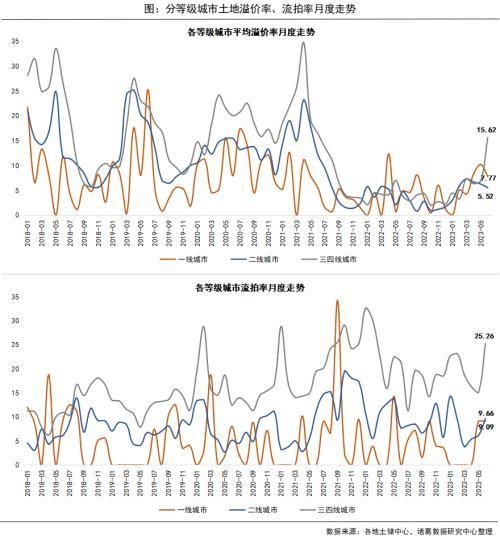

2023年6月全国主要地级市溢价率为9.15%,环比上升2.52个百分点,同比上升4.59个百分点。自去年5月起,土地溢价率高位回落,去年9月进入低位水平徘徊。进入2023年,土地市场持续升温,自首月起溢价率连续4月上升,5月短暂回落,6月再度呈现上升趋势,且本月创近两年内月度溢价率新高。流拍率方面,本月流拍率为19.22%,较上月上升7.56个百分点,处于历史高位水平。整体来看,6月土地市场高溢价高流拍并存,热度回升的同时,仍然面临高位的流拍压力。

分等级城市来看,溢价率方面,各等级城市溢价水平均赶超去年同期,同时仅三四线城市溢价率环比上升,且较去年同期热度上涨最为显著。其中,一线城市溢价率为7.77%,较上月回落2.44个百分点,赶超去年同期约3个百分点;二线城市溢价率仍然处于最低水平,且已连续3月微幅下降,略高出去年同期0.8个百分点;三四线城市溢价率“二连升”至15.62%,创近2年内月度溢价率新高。

流拍率方面,6月各等级城市流拍率均去年同期上升,且三四线城市升幅最大。其中,一线城市流拍率为9.09%,较上月持平,较去年同期上升约9个百分点;二线城市流拍率为9.66%,已连续2月上升,高出去年同期近2个百分点;三四线城市流拍率最大,为25.26%,较上月上升超10个百分点。整体来看,一二线城市热度与流拍表现相对稳健,而三四线城市则波动性更大,土地市场升温加快的同时,流拍压力也有所上升。

四、城市:北京土地收金遥遥领先,海淀双新村地块79.35亿位居成交总价首位

从6月城市土地出让金分布来看,东部地区城市土地出让活跃度相对较高,尤其是苏州、杭州等东南沿海城市收金更为可观。其中,北京遥遥领先,6月土地收金达622亿元,北京6月计划举行4场土拍共推出17宗地已如期完成,其中有海淀、顺义等多宗地块出现“多抢一”现象,热度不凡,同时北京作为一线城市代表,抗风险性较强,韧性突出,对于房企来说是一个优质的选择,收金表现自是不俗。苏州6月凭借121亿元位居土地出让金第二;杭州、成都收金紧随其后,分别收金107亿元、95亿元。另外,不可否认的是,在当前市场回暖受阻,形势尚不明朗的情况下,房企布局三四线城市意愿相对较低,选择增加在一二线热点城市拿地,进而导致三四线城市收金大多居于后位,核心城市收金表现相对较佳。

从地块成交总价排行榜单来看,北京地块占据多数份额,杭州、盐城、成都各上榜1宗地块。从溢价情况来看,仅有3宗底价成交,其余7宗溢价成交。其中,越秀地产掷资79.35亿元拿下北京海淀区双新村棚户区改造项目2603-003-1地块,位居成交总价首位,此外,越秀地产今年以来的扩储步伐明显加快,同时业绩单也很是亮眼,对于重点城市的布局更是采取“不错过”原则,高价竞争也是对北京市场持长期看好情绪;富皋万泰集团以79.12亿元拿下北京经济技术开发区亦庄新城0202街区YZ00-0202-X47R1地块,位居成交总价第二;另外,北京丰台2宗超50亿元的地块位居成交总价第三、四位,均以底价成交,分别由金唐天润+丽泽控股集团+北京建工联合体、京投发展收入囊中。杭州四堡七堡单元JG1402-26地块最终由绿城中国以11.79%高溢价拿下,总成交价47.4亿元。

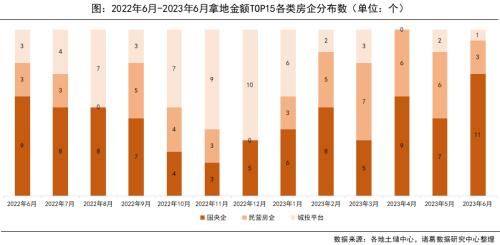

五、房企:6月保利发展斩获拿地金额首位,国央企持续担当拿地主力

从6月单月房企权益拿地金额TOP15榜单来看,保利发展位居拿地金额首位,6月总权益拿地金额为169.17亿元,在天津、长沙、北京等多个热点城市土拍现场均有现身收割,可以看出,在房地产市场处于调整阶段内,保利发展拿地节奏进一步加快,为“持久作战”做好充足的资源储备工作。富皋万泰投资紧随其后,6月权益拿地金额79.12亿元。京投发展、越秀地产跻身权益拿地金额第三、四位,拿地金额均超70亿元。此外,从房企权益拿地金额TOP15榜单中各类性质企业数变化来看,今年民营房企拿地积极性较去年有所提升,城投身影逐步减少。6月市场情绪持续低落,民企数量有所下降,国央企持续担当拿地主力。

市场情绪指数篇:6月市场情绪指数再回落,成都、长沙短期房价仍有上升空间

根据最新公布的2023年6月份市场情绪指数数据,重点50城情绪指数连续4月回落,进入观望区间低位水平。预计若无重大利好政策加持,后续情绪指数仍存在下行压力。从城市来看,50城中有8城未来短期房价预测呈上涨态势,其中,一线城市上广深韧性较强,短期内仍将维持上涨行情,二三线城市中,威海近期旅游热度飙升拉动房地产活力提升,房价有望迎来短期上涨空间,中西部省会城市成都、长沙仍然表现不俗。

一、重点50城情绪指数连续4月回落,进入观望区间低位

进入6月份,房地产市场继续下探,情绪指数再次回落。根据诸葛数据研究中心监测数据显示,2023年6月,重点50城市场情绪指数为-0.71,较上月回落0.02,进入观望区间低位区间。自2022年12月以来,市场情绪指数经历了连续三月的回升,2023年3月开始,市场复苏持续性不足,市场情绪指数四连降。政策面来看,6月央行公布新一期LPR报价,较上一期下降了10个基点,对购房者释放利好,但是从市场反应来看,短期效果尚不显著。可以看出当前市场端对政策刺激的敏感度正在逐步弱化,小范围、低强度的政策已经不足以拯救下行的市场情绪,市场亟需重磅利好政策出台来提振市场信心。预计若无重大利好政策加持,后续情绪指数仍存在下行压力。

从成交表现来看,6月重点城市新房成交小幅回升,二手房延续下滑态势,根据诸葛数据研究中心监测数据显示,2023年6月(截止至29日)重点10城新房成交82351套,环比上涨9.5%,同比下降24.7%;二手房成交62886套,环比下降20.4%,同比下降5.9%。6月份,房企为冲刺半年业绩,推盘和促销力度加强,拉动新房成交量回升,但是二手房仍然下行,短期来看,购房者置业积极性仍不高,观望情绪较浓。

当前来看,购房者的置业情绪处于历史低位水平,根据中国人民银行6月29日公布的《2023年第二季度城镇储户问卷调查报告》,未来三个月,16.2%的居民有购房打算,较今年一季度的17.5%下降1.3个百分点,达2018年以来的次低谷。而居民购房意愿回落的背后与预期收入下降、对行业下行的担忧等脱不开关系。根据国家统计局,2023年5月城镇居民失业率为5.2%,较上月持平,而其中16-24岁青年群体失业率升至20.8%,达到近三年峰值,较上月扩大0.4个百分点,至此,16-24岁群体失业率已经连续5个月上升。

二、各等级城市情绪指数均下滑,一线城市跌幅最大,二线跌幅最小

从6月份各等级城市情绪指数来看,一线、二线、三四线城市情绪指数全部延续下滑态势。其中,一线城市情绪指数为-0.56,较上月下降0.06,跌幅最大,但是仍然保持领先地位。一线城市在今年前两月复苏态势强劲,几乎触及平稳区间边界,3月份开始复苏动力不足开始回落,本月北上广三城情绪全线回落,带动整体情绪下探,一线城市长期以来调控政策趋严,尽管今年以来部分城市局部松绑但是力度有限,购房者观望情绪较重;二线城市情绪指数为-0.72,较上月回落0.02,跌幅最小,与近期多个二线城市优化调控政策有一定的关系;三四线城市情绪指数为-0.73,较上月回落0.03。短期来看,一线城市房价稳中趋升,尤其是上海、深圳,北京房价有小幅下降的可能;二线和三四线城市则多数面临着下行压力。

三、本月11城情绪指数回升,深圳、厦门、南京情绪指数涨幅领先

从6月份各城市市场情绪指数来看,50城的市场情绪指数分布于市场平稳区间、市场观望区间、市场低迷区间3个区间,城市个数分别为1个、35个、14个,分别较上月持平、减少6个,增加6个。其中,深圳重回情绪指数榜首,并且是本月唯一居于平稳区间的城市,深圳自2023年1月自观望区间升至平稳,随后连续4个月在平稳区间徘徊,5月份突破观望边界进入观望高位,6月再次回归平稳区间。整体来看,深圳情绪较为稳定,房价韧性较强。上海本月市场情绪小幅回落,进入观望区间高位。6月情绪指数为-0.33,较上月回落0.11。三亚位居情绪指数TOP3,三亚凭借着旅游热潮拉动房地产市场活力的回升,近期以来市场表现良好。

从情绪指数变化来看,本月情绪指数上升的城市有11个,下降的城市数量为39个。其中,深圳涨幅居首,本月市场情绪指数为-0.3,较5月上升0.06。其次为厦门,6月市场情绪指数为-0.66,较上月上升0.02,厦门当前首套房贷款利率降至3.7%,信贷环境相对宽松,并且今年来限购限售政策也获得放松,加上旅游资源的加持,市场活跃度提升。南京情绪指数为-0.78,较上月提升0.02,从低迷区间重回观望,南京近期楼市松绑政策频频,局部松绑限购、优化公积金贷款政策等对购房者释放利好,一定程度上拉升入市积极性。

四、上广深房价涨势稳定,中西部省会城市成都、长沙短期仍有上涨空间

根据情绪指数预测房价模型,监测的重点50城中短期内有8城房价呈现上涨态势,占比不足2成,多数城市房价仍有下行风险。

从未来短期来看,预测稳步上涨的城市包括一线城市中的深圳、上海、广州以及二三线城市威海、成都、长沙等。其中,深圳、上海房价韧性较强,深圳2023年6月市场均价为67926元/㎡,环比上涨0.85%,根据情绪指数预测,未来4个月深圳房价将会延续上升态势,累计涨幅超1%。6月份上海市场均价为74333元/㎡,环比上涨0.15%。根据情绪指数模型预测,未来4个月累计涨幅超1%。山东威海近期旅游热度飙升拉动房地产活力提升,房价或将迎来短期上涨空间,6月市场均价为10721元/㎡,环比上涨0.86%,预计未来2个月房价将会保持升势,月均涨幅超0.5%。成都作为成渝经济圈的核心城市,今年以来在多轮松绑政策、人口净流入等利好带动下,在众多重点城市中脱颖而出,房地产市场保持着较高热度,6月市场均价为18001元/㎡,环比上涨0.47%,根据情绪指数,预计未来2个月内房价延续上涨,月均涨幅在0.4%-0.5%左右。长沙作为湖南省会城市,近年来凭借着旅游名片成为网红城市,近期旅游热度不低,6月市场均价为12455元/㎡,环比上涨0.46%,预计未来3个月内房价小幅回升,月均涨幅在0.1%左右。

与此同时,很多城市未来短期房价预计面临着明显下行压力,其中,环渤海经济圈的青岛、石家庄、烟台、天津等城市首当其冲。这些城市6月均迈入了低迷区间,根据情绪指数模型,预计未来短期月均跌幅在0.5%-1.5%左右。长三角的无锡、徐州、 嘉兴房价 也处在下滑周期,未来短期房价维持下行的可能性较大。未来房价相对稳健、有小幅下调可能的城市包括三亚、杭州、福州等,均位于观望区间中位或者高位水平。杭州市场情绪连续8个月位居观望,尽管近期以来杭州局部松绑限购,涉及余杭区、萧山区等部分区域街镇,但是由于区域的局限性,当前来看效果并不显著。6月杭州市场均价为40806元/㎡,环比下降0.21%。根据情绪指数,未来3个月内房价小幅回落,累计跌幅0.5%左右。

本文源自金融界